“11连板” 上纬新材神志迸发的“智元”幻象

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

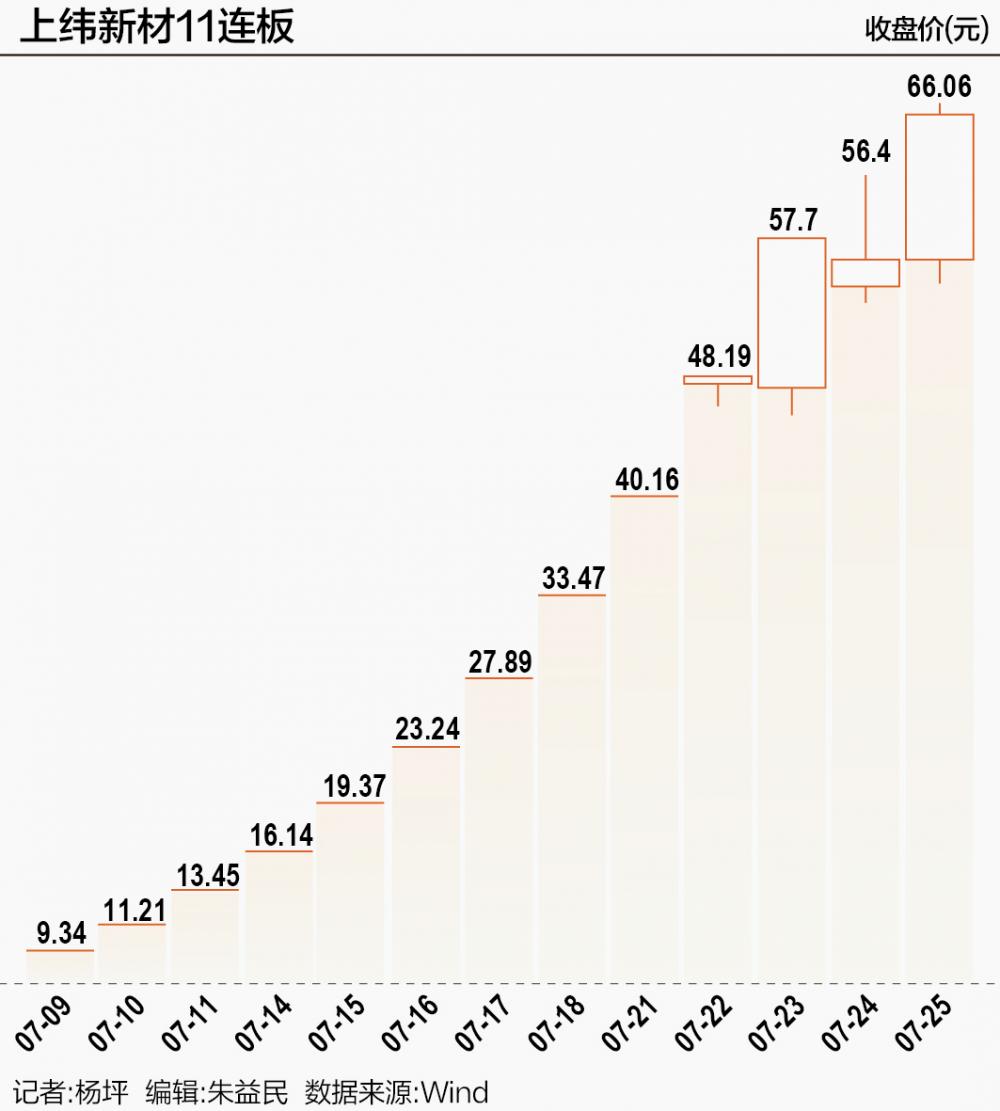

在公布限度权拟易主智元机器东谈主的第十二个走动日,上纬新材终于掀开涨停。

7月25日收盘,上纬新材(688585.SH)的总市值已攀升至266亿元,较其公告前的32亿市值暴涨近八倍,较智元机器东谈主本年3月公布的150亿元估值也提升77%。

五年前,当上纬新材真实由于市值太低导致刊行失败时,谁也没料到其会有猛火烹油的当天。

彼时,其以2.49元/股的价钱刊行,总市值仅10.04亿元,擦线踏过科创板10亿市值的刊行门槛。上市后,公司股价推崇平平,固然近三年盈利较为褂讪,净利润耐久保管8000万独揽,但总市值只在30亿元隔壁。

也正因“低廉”,上纬新材的优质“壳”特色杰出,进而引诱了“金主”智元机器东谈主。

21世纪经济报谈记者曾在《刺破智元机器东谈主借壳“幻想”》报谈均分析,在刻下环境下,智元机器东谈主借壳上市的可能性极端小。著作发布后,智元机器东谈主也通过媒体发声,这次收购并不是为了“借壳”,宣称“暂无在改日12个月内对上市公司主营业务作念出紧要更动或拯救的明确筹备”。

而若是不借壳,尚未盈利的智元机器东谈主耗资21亿元入主上纬新材究竟见解为何?

在竞争敌手宇树科技还是上市指令、机器东谈主产业竞争尖锐化、生意远景劳苦爬坡之际,智元是否有智商在干线任务以外,进行所谓的“多档次本钱市集布局”?

正被资金任意炒作的上纬新材,濒临的究竟是霞光端淑的坦途,如故安然莫测的支路?当创举东谈主甩卖退场、董监高销毁限售,迎来一众中小投资者的又会是什么?

梦想很丰润

智元机器东谈主征战于2023年2月,短短两年半时间里,还是完成了13轮股权融资,领有高瓴创投、鼎晖投资、红杉中国、比亚迪、软通能源、三花控股集团以及腾讯、京东云筹备、上汽投资、TCL创投、比亚迪、蓝驰创投等豪华投资东谈主团队。

智元机器东谈主官网透露,其创举团队也群英聚会,其中,彭志辉系科技圈著名KOL,东谈主称“稚晖君”“野生钢铁侠”,原华为天才少年。

在本钱的助推下,智元机器东谈主构建了最先的机器东谈主“骨子+AI”全栈本事,具备中枢零部件自研及整机集成和制造智商,并自主磨练具身基座大模子。现在领有远征、精灵、灵犀三大机器东谈主家眷居品线。

现在,智元机器东谈主在各人范围内率先收场了东谈主形机器东谈主的规模化量产和生意化落地,居品售往各人多个国度和地区。诸如,2024年12月,公司开启通用机器东谈主商用量产;2025年1月,智元机器东谈主的第1000台通工具身机器东谈主厚爱量产下线,刷新行业记载。

在2025年3月24日融资后,智元机器东谈主估值约为150亿元。彼时,智元机器东谈主合伙东谈主、具身业务部总裁、商榷院实际院长姚卯青对外在示,昨年公司营收是过亿元的,本年标的数倍增长,近两年有但愿作念到盈亏均衡。

阐述国金商榷所7月发布的研报,智元机器东谈主具备迭代成果最先、算法最先、渠谈布局最先等上风,是东谈主形机器东谈主规模空洞竞争力最强和生意化速率最快的骨子公司之一。

“上肢和洽智商(大模子智商)是骨子公司本事上的中枢评判筹划,而上肢和洽东要靠机器东谈主大脑算法。智元不但有完善的自研天下模子布局,还有完善的数据生态。数据上,公司布局的AgiBot World百万真机数据集共有100多种;软件上,公司发布了首个通工具身基座大模子Go-1以及行业首款具身智能一站式怒放平台Genie Studio。”国金商榷所暗示。

不久前,智元机器东谈主与宇树科技共同中标了中国挪动旗下中移(杭州)信息本事有限公司的1.24亿元东谈主形机器东谈主采购订单,这是国内东谈主形机器东谈主企业迄今公开的最大单笔订单,智元机器东谈主以7800万元中标“全尺寸东谈主形双足机器东谈主”标包。

“从现在来看,智元机器东谈主无论是本事水平,如故发展阶段,在行业皆很最先,这亦然它能得回一二级市集追捧的原因。但从企业价值最大化角度开赴,智元机器东谈主本身财富颓靡上市较着比单纯控股更具政策真谛。”华南别称资深的私募机构合伙东谈主对记者说谈。

“不借壳”的后续猜想

关于机器东谈主企业而言,上市是进入下一阶段竞争的关节门票,既能缓解资金压力,又能加快产业链整合与市集拓展。

那么,若是不借壳,智元控股上纬新材后,该怎么开展下一步运作?

事实上,“不借壳”并不代表标的公司不成通过上市公司收场“弧线”上市,一个典型的手法是,静待限度权变更36个月后再发起紧要财富重组来收场举座上市,不错豁免借壳上市认定的拘谨。但这类并购重组的估值莫得颓靡IPO优越,同期濒临监管以及与其他鼓动协商不一致等风险。

第二类是在幸免组成“实质借壳”的前提下,对标的财富进行拆分,收场财富的“小额—渐进式”装入。现在智元机器东谈主的业务涵盖了机器东谈主骨子、中枢零部件、整机集成和制造,以及具身基座大模子等,这些业务若是拆分后散播注入上纬新材,也不错完成弧线上市,而且侧目三年时间规则。

然而,若是智元机器东谈主并莫得“弧线上市”的野心,而是选择颓靡IPO,上纬新材又能施展怎么的作用?

行业东谈主士算计,智元机器东谈主不错通过上纬新材这个上市公司平台,绑定凹凸游产业链。

据上市公司透露,收购完成后,收购方将进一步施展科技翻新企业整合产业链资源、打破本事瓶颈和加快产业升级的上风,完善上市公司的规划和措置。

从行业上看,上纬新材的三级行业分类为“基础化工—塑料—合成树脂”,主营业务涵盖环保高性能耐腐蚀材料、风电叶片用材料、新式复合材料等,居品主要期骗于节能环保和新能源两大规模,公司在限度权变更公告讦布前,也莫得提涉足过具身智能产业。因此,从上纬新材现存业务来看,很难与智元机器东谈主收场产业深度协同。

那么,所谓的“整合产业链资源”则需要从智元机器东谈主的布局张开。频年来,智元机器东谈主通过“合作征战子公司”的姿色,绑定了不少产业方资源。

比如,2024年8月27日,软通能源入股智元,捏股1.3019%。2024年12月31日,两边斡旋征战合伙公司江苏软通天擎机器东谈主科技有限公司,并达成了一系列合作。

2024年9月25日,绍兴上虞国资旗下的共青城慕华六号股权投资合伙企业(有限合伙)入股智元,捏股0.5207%。2025年4月23日,卧龙电驱入股智元,捏股0.7394%。2025年6月3日,三方斡旋征战浙江杭绍具身智能科技翻新有限公司,不久后即中标了上虞国资的采购公约2474万元。

2025年4月22日,珠海国资通过珠海华金致盈十号股权投资基金合伙企业(有限合伙)入股智元,捏股0.9242%。2025年6月19日,智元斡旋珠海国资征战珠海智汇元启科技有限公司,且不久后中标其采购公约1274万元。

“简而言之,便是产业方先出资,与智元共同栽培财富,改日这些子公司业务作念大至一定例模,上纬新材通过收购产业合作方所捏有的股份,让资金再行回到了产业方。关于上纬新材而言,也不错通过收购这些发展起来的子公司财富,收场作念大作念强。”别称资深的行业东谈主士指出。

21亿收购压力高悬

在一系列本钱运作预期之下,上纬新材的股价接连创出新高。

若是以筹备收购的2.70亿股系数,智元机器东谈主以21亿元成本所获的股份,总市值已达到178.36亿元,浮盈749.33%。

不外,这次收购是否确实收益大于风险,还有待商榷。

首当其冲的是行业风险,现在具身大模子还不够泛化、通用、熟谙,无论是机器狗如故东谈主形机器东谈主,还只可在部分垂直规模落地期骗。头部企业如优必选、达闼科技固然已收场职业机器东谈主规模化量产,但仍然深陷亏本泥潭,多数创业公司则被困在算法优化与成本限度的困局中。

四肢具身智能规模少数同期掩盖软硬件全栈研发、兼顾To B与To C端业务的企业,智元机器东谈主全链条布局的布置势必会导致其相较同业的资金耗尽更大。而当其他企业皆在均衡研发干涉与现款流压力时,智元机器东谈主拿出21亿元现款进行本钱运作,是否理智?

阐述公告,这次收购的资金,主要为智元一方正当自有和自筹资金,自筹资金拟通过向银行请求并购贷款取得,现在正在与银行洽谈请求并购贷款的联系事宜。而由于智元尚未盈利,其机器东谈主业务生意化远景虽远大但周期漫长,这次收购势必会带来较高的杠杆压力。

这也就意味着,若是高杠杆控股后企业事迹不足预期,风险将径直传导至上市公司中小鼓动。

阐述上纬新材公告,公司市盈率已显赫偏离行业水准,收场2025年7月22日,公司阐述中证指数有限公司发布的公司最新市盈率为219.19倍,最新转念市盈率为209.49倍,而公司所处的化学原料和化学成品业最近一个月平均转念市盈率为24.06倍。

天然,这场收购中,智元控股也建树了一定的风控条件,最典型的是让原鼓动出具“事迹原意”。阐述事迹抵偿原意:2025年至2027年,上纬新材新材料业务(含对新材料业务联系东谈主员的股权激发影响)收场的归母净利润应分辩不低于6000万元,扣非归母净利润分辩不低于8000万元。

如因本次要约收购完成之日前发生或存在的事项,或因上市公司未完成事迹原意期内的事迹原意,导致上市公司出现被强制退市的情形,原鼓动方则需要以8%的利息,在三个月内回购智元通过股份转让及要约收购取得的通盘上市公司股份。

此举不错对冲上市公司现存业务恶化,对智元机器东谈主形成的收购风险。

但另一个值得深想的细节是,7月24日晚,上纬新材顷刻间发布了一则临时鼓动大会决策公告,内容是豁免多名董监高股份限售原意,即销毁这些东谈主员“波折捏有的公司股份每年转让不得卓绝25%”的规则。这可能导致上纬新材高管团队与上市公司之间阑珊充足的利益绑定。

若是走动沦为财务运作的“壳游戏”,“买壳套利”显赫优于“本事攻坚”,本钱流向的误会将是势必的。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP